En la Era de las Nuevas Energías, ¿Sigue Teniendo Futuro el Mercado de Repuestos para Vehículos con Motor de Combustión Interna?

A medida que la ola de los vehículos de nueva energía (NEV) se expande por todo el mundo, los debates sobre el futuro de los vehículos con motor de combustión interna (ICE) nunca han sido tan intensos. Recientemente, en conversaciones con numerosos distribuidores nacionales e internacionales, hemos escuchado repetidamente varias inquietudes similares:

A medida que los vehículos de nueva energía continúan vendiéndose cada vez mejor, ¿entrará el mercado de posventa de vehículos ICE en una desaceleración antes de lo esperado?

¿Cuánto tiempo más podrá continuar el negocio de los repuestos para vehículos con motor de combustión interna?

Estas preocupaciones son comprensibles. Con el crecimiento continuo de las ventas de NEV y la aceleración de la transformación del sector, el sentimiento del mercado se amplifica constantemente.

Sin embargo, antes de llegar a cualquier conclusión, debemos aclarar un punto lógico que a menudo se confunde y es fácilmente malinterpretado: Fuertes ventas de NEV ≠ Ausencia de negocio para los repuestos de vehículos ICE

El aumento de las ventas de NEV cambia la estructura del mercado de vehículos nuevos, mientras que el mercado de posventa automotriz atiende al parque vehicular existente que ya circula en las carreteras. Lo que realmente determina la escala del mercado de posventa nunca han sido las ventas de vehículos nuevos, sino el parque total de vehículos en circulación (vehicle parc) y la edad promedio de los vehículos, factores que impulsan la demanda real de mantenimiento y reparación.

Parque Vehicular Global: Los Vehículos ICE Siguen Siendo la Gran Mayoría

Para el mercado de posventa automotriz, el parque vehicular existente es el factor central que determina la escala del negocio. Aunque los vehículos de nueva energía han avanzado rápidamente en los últimos años, los vehículos ICE siguen definiendo el mercado actual en términos de volumen de propiedad vehicular.

Según las previsiones de la Agencia Internacional de Energía (IEA), se espera que el parque global de NEV alcance aproximadamente 85 millones de vehículos en 2025, representando solo alrededor del 5%–6% del total mundial de vehículos. Mientras tanto, Gartner prevé que el parque mundial de vehículos eléctricos de batería (BEV) alcanzará cerca de 59,48 millones de unidades en 2025, lo que representaría apenas alrededor del 4% del parque vehicular global.

Incluso en China, el mercado con mayor penetración de NEV, la propiedad de vehículos de nueva energía alcanzó 43,97 millones de unidades a finales de 2025, representando el 12,01% del parque vehicular total del país. Entre ellos, los vehículos eléctricos de batería (BEV) representarán 30,22 millones de unidades, equivalentes al 68,74% de todos los NEV y aproximadamente al 8,26% del parque vehicular total. Esto también significa que los vehículos con motor de combustión interna seguirán dominando el mercado de posventa con una participación abrumadora del 87,99%. (Fuente: Oficina de Gestión del Tráfico del Ministerio de Seguridad Pública de China)

Incluso si el mundo aspira a alcanzar una paridad entre la propiedad de vehículos NEV e ICE, las previsiones de largo plazo de la IEA y BloombergNEF (BNEF) sugieren que esto aún tomaría entre 20 y 30 años más, aproximadamente entre 2040 y 2055.

La transición de los vehículos ICE a los vehículos de nueva energía es una migración de largo plazo medida en décadas, lejos de una etapa en la que los vehículos ICE “desaparezcan repentinamente”.

Para la Industria de Repuestos, Lo Que Realmente Importa es la Edad del Vehículo

Cuanto más envejece un vehículo, más se deterioran naturalmente sus componentes y aumentan las tasas de averías, haciendo que la demanda de mantenimiento y sustitución sea más rígida y frecuente.

En términos generales:

0–3 años: principalmente mantenimiento rutinario, con demanda mínima de repuestos;

3–6 años: aumento de la demanda de piezas de desgaste y ciclos de reemplazo más rápidos;

Más de 6 años: incremento significativo en reparaciones y sustituciones, formando el núcleo del mercado de posventa.

Al observar la edad promedio de los vehículos en los principales mercados mundiales, los países desarrollados han experimentado un aumento gradual durante las últimas décadas. En Estados Unidos, la edad promedio de los vehículos ha alcanzado aproximadamente 14,5 años; en Japón, ronda los 12 años, situando a ambos mercados en una fase altamente estable de demanda de mantenimiento y reemplazo.

Por el contrario, mercados como China y Singapur, donde la propiedad de vehículos se popularizó relativamente más tarde, presentan edades promedio de aproximadamente 5–8 años, entrando apenas en el umbral del denominado “ciclo profundo de reemplazo”.

![]()

Los mercados maduros dependen de vehículos más antiguos para sostener una demanda estable de reparación, mientras que los mercados emergentes están liberando gradualmente nuevas oportunidades de posventa a medida que aumenta la edad del parque vehicular.

En el contexto de un enorme parque global de vehículos ICE y una edad promedio de los vehículos en constante crecimiento, el mercado de posventa ICE está lejos de llegar a su fin, y la demanda de piezas de reparación y reemplazo continúa teniendo un sólido respaldo a largo plazo.

Un Futuro de “Doble Vía”

Durante los próximos diez a veinte años, el mercado de repuestos automotrices no seguirá un camino de sustitución unidireccional, sino más bien un modelo de doble vía. Por un lado, se encuentra el vasto mercado existente de vehículos ICE; por otro, un ecosistema de nuevas energías en expansión gradual. Dentro del sector ICE, los proveedores profesionales siguen manteniendo claras ventajas competitivas:

recursos estables de cadena de suministro;

capacidad de gestión de SKU;

acumulación de marca y canales;

conocimiento técnico y experiencia en modelos de vehículos;

relaciones comerciales de largo plazo con clientes;

y capacidades de servicio.

Estas fortalezas no se vuelven obsoletas de repente simplemente porque evolucionen las tecnologías de propulsión.

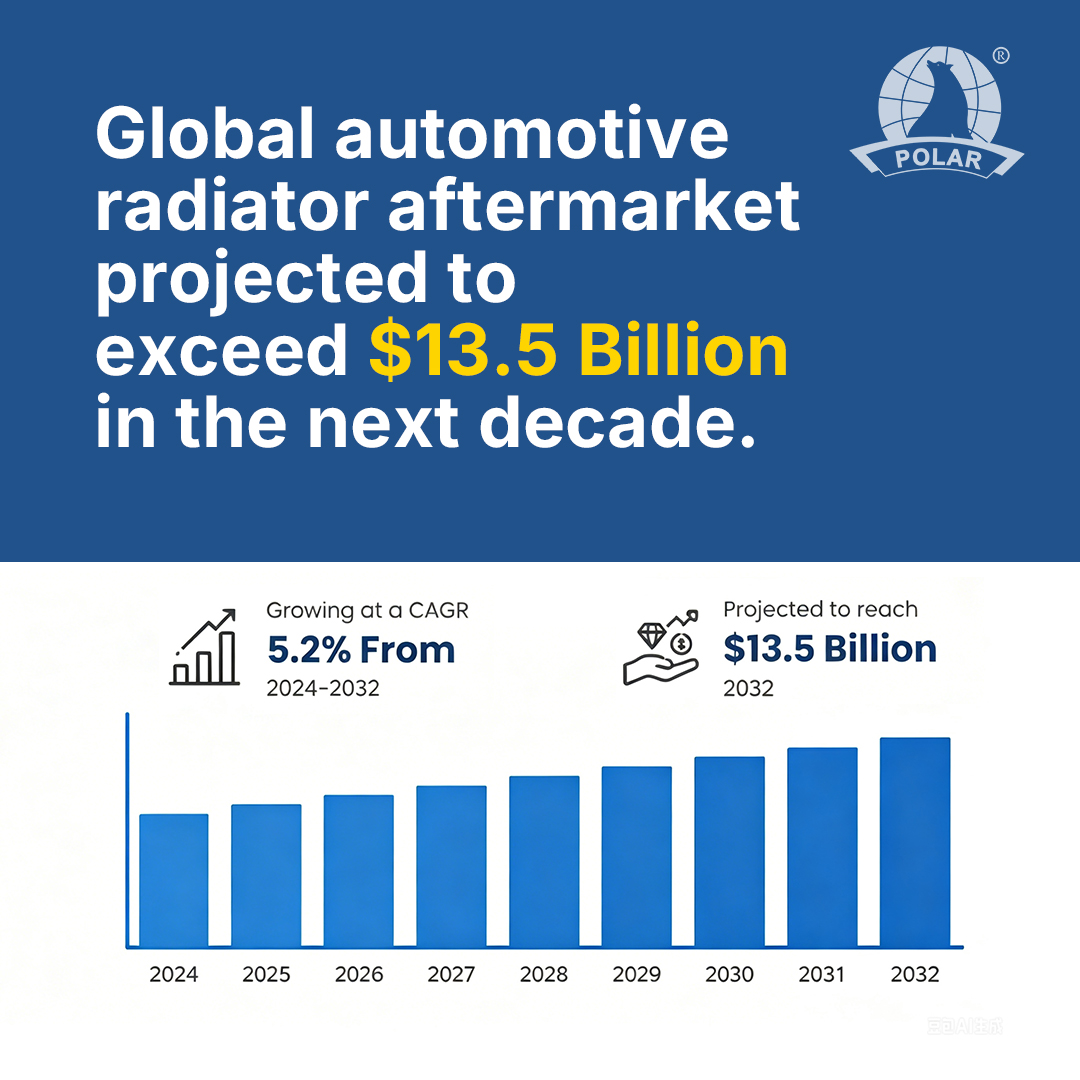

Tomemos como ejemplo la industria de radiadores.

Se trata de un sector típico de componentes maduros, cuyo crecimiento está impulsado por el parque vehicular global y la demanda de reemplazo, manteniendo una tasa anual de crecimiento relativamente estable de alrededor del 4%–5%.

En comparación con sectores de alto riesgo y alta volatilidad, como los mercados de NEV en rápida expansión, los componentes básicos como los radiadores ponen mayor énfasis en la escala, la eficiencia de la cadena de suministro y la gestión de SKU, representando un negocio verdaderamente de largo plazo. La era de las nuevas energías ha llegado sin duda, pero los vehículos ICE no desaparecerán repentinamente del escenario histórico, ni el mercado de posventa ICE ha llegado a su punto final. Para los profesionales de la industria de autopartes, la pregunta más importante es cómo transformar las fortalezas existentes en la próxima fase de ventaja competitiva en medio del cambio industrial.

Siga a FARET POLLAR mientras exploramos conjuntamente las tendencias globales del mercado de posventa automotriz, aprovechamos las nuevas oportunidades derivadas de la transformación de la industria y continuamos creciendo y avanzando juntos.

Parte de los datos industriales y del análisis de tendencias presentados en este artículo se basan en materiales de investigación públicamente disponibles y en estudios realizados por asociaciones de la industria automotriz. Como unidad presidenta de CAAM, FARET POLAR continuará monitoreando el desarrollo de la industria automotriz global y las tendencias del mercado de posventa, proporcionando a sus socios información de mercado más profunda y referencias comerciales de valor.